自动驾驶拐点已现,畅行智驾逆风翻盘?

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

“99分等于0分,剩下这1分就是自动驾驶面临的四个挑战:1%的最难场景、1%的极端天气、1%的基础设施问题,以及很多永远第一次出现的问题。”驭势科技CEO吴甘沙在日前近期举办的第十五届中国汽车蓝皮书论坛上说道。

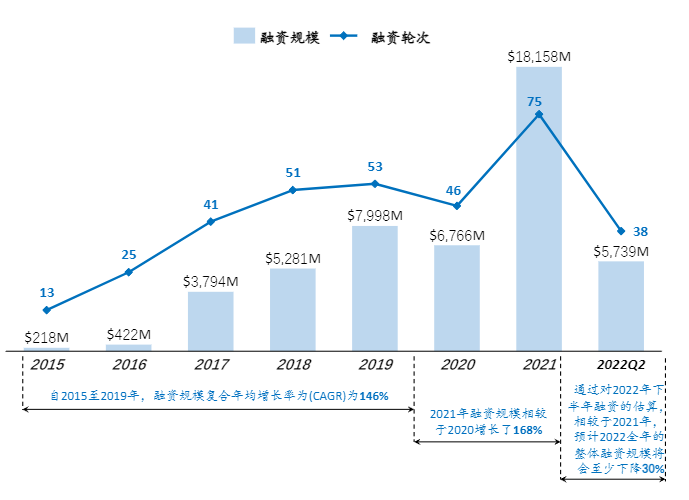

如吴甘沙所言,虽说全球自动驾驶已发展数年,但因上述四个挑战的存在,导致自动驾驶难以商业化落地,2022年全球自动驾驶行业也迎来至暗时刻。

特斯拉自动驾驶“灵魂人物”卡帕斯离职,苹果大幅度裁减自动驾驶测试司机,Argo AI关停、Mobileye市值暴跌。烧光90亿美元的Embark,因7年时间只交付一辆无人车,短短一年半的时间,Embark也经历从上市到破产,创始人Alex Rodrigues更是坦言,自己也被资本所抛弃。但被资本抛弃的不仅仅只有Alex Rodrigues,RCL数据显示,2022年全球自动驾驶赛道上的融资金额已降至历年最低。

图源:RCL

有人退出,但也有人在继续进攻。据天眼查显示,成立于2021年的中科创达旗下子公司畅行智驾,分别在2022年7月和2022年11月获得由高通创投、领军创投的天使轮融资和立讯精密的天使+轮融资。

图源:天眼查

当前畅行智驾的核心业务也围绕自动驾驶展开,比如说,开发智能驾驶域控制器和大算力中央计算(HPC)的软硬件平台、为客户打造软硬一体域控平台 Tier1、为车厂及相关出行服务商提供整体解决方案等等。

虽说当下的畅行智驾既有来自母公司中科创达的技术支持,以及立讯精密、高通的资金支撑。但若是结合后续自动驾驶的发展方向来看,畅行智驾可以说是机遇和挑战共存。

01.

L2级渗透提速,

L3级商业化逐渐清晰

虽说自动驾驶共分为6个等级,但因L4级高度自动驾驶所需资金高、落地难度大。因此,L2级、L3级也是自动驾驶后续发展的主要方向。

从L2级来看,目前不少厂商纷纷探索L2+级别自动驾驶。据悉,百度智能驾驶事业群组技术委员会主席王亮去年时曾表示:2023年百度将推出一款L2+领航辅助驾驶旗舰产品ANP3.0。福特目前的投资重点从L4级转向为L2+、L3级上,以希望能获得短期收益从寒冬中活下来。

小马智行在Robotaxi和自动驾驶卡车业务外,也推出了乘用车智能辅助业务Personally owned vehicles,内部称“L2++”。

图源:SAE

从后续来看,L2级+在主机厂商中的渗透率也将不断提高。在新能源汽车领域,不管是此前的长城举报比亚迪事件,还是近期的小鹏汽车两位高管指责理想汽车对外发布的“周报”销量数据存在问题,厂商互掐的背后,皆在说明当前新能源汽车的竞争逐渐白热化,行业洗牌将加速来临。为打出差异化优势,智能化也是当前新能源汽车厂商主攻的方向之一,目前也取得了一定效果。

搭载行业唯一量产的高阶智能辅助驾驶系统XNGP的小鹏G6,按照小鹏汽车营销副总裁易寒透露,小鹏G6开启预售72小时,订单量达到2.5万辆,截至6月28日,订单量突破3.5万辆;搭载华为智驾技术的AIT0问界M5,轻松实现月销量破万,创下单款车型最快破万的销售纪录。

友商销量得以突破下,其他厂商也将加大研发费用投入并迅速跟进,后续L2级辅助驾驶将逐渐常为新能源汽车厂商的标配。按照华泰证券预测,2030年L2级别智能驾驶渗透率或将达到59.9%。

图源:华泰证券

渗透率提升过程中,行泊一体化的解决方案将成为乘用车实现高阶智能驾驶的主流方案。

随着整车电子电气架构的发展,智能驾驶相关功能的发展历程可分为如下几个阶段:每个泊车或行车功能对应一个ECU单元;泊车相关功能集成为一个泊车控制单元,行车相关功能集成为行车控制单元;泊车功能与行车功能融合,出现行泊一体和舱泊一体技术方案;智能驾驶域的功能和座舱域的功能进行跨域融合,形成一个更高性能的舱驾一体HPC。

值得注意的是,目前畅行智驾也在行泊一体化的解决方案中有所布局。比如说,行智驾应用软件研发总监成昊此前曾指出,“从当前来看,舱驾融合的基础是存在的,因为高算力芯片技术成熟,可支持舱驾融合量产。此外,EE架构变革需要域控制器集成更多功能,从行泊一体过渡到舱驾融合。”显然,若畅享智驾若能在技术领域持续深耕,未来也能行业增长中受益。

从L3级有条件的自动驾驶来看,这一级别的自动驾驶存在的最大问题就是权责不分。其中,L0到L2阶段,驾驶员是主导者,而L4和L5阶段,机器则是主导,责任划分也相对清晰。

但L3级则相对较为尴尬,因为它标志着驾驶权正式从“人”移交到“自动驾驶系统”、但旦出现问题的话,其责任到底是归属于驾驶员还是人呢?因此,不少厂商也纷纷跳过这一级别,干脆做L4级。

但随着政策端的发力,也为L3的商业化发展指明了方向。工信部5月中旬曾透露,《智能网联汽车标准体系指南》即将正式发布,加快制定十多项重点急需的标准,其中就包括支持L3级以上自动驾驶功能商业化应用。

但从我国政策执行的过程来看,新政策往往会在国内某些地方先行推广,后续根据政策执行过程中存在问题不断改进,之后才会在全国进行大面积推广。同时从车企的角度来看,若政策只在固定区域推广的话,这也影响到自身车辆的销售区域。

虽说政策的完全落地不可能一蹴而就,但后续整个L2和L3级别发展的逐渐清晰,也使市场上对域控制器的需求不断增加,目前畅行智驾在域控制器方面也完成了一定技术积累。

2022年9月,基于Snapdragon Ride SA8540P芯片,畅行智驾开发了旗下首款智驾域控Razor DCX Takla。2023年4月,在上海车展上首发基于Snapdragon Ride 平台的高阶智驾控制器RazorDCX Pantanal,其完整度和成熟度在国内首屈一指。

图源:兴业证券

02.

获客难度大,

定制化需求下难以形成规模效应

虽说目前畅行智驾也有一定优势,但因入局该领域相对友商而言,时间相对较晚,这就导致目前畅行智驾的市场份额严重不足。其中,在LO到L1级别的自动驾驶上,经纬恒润的市场占有率从2021年上半年的3.9%提升至5.6%。在L2级和L2+级,市场份额则在24.8%。

图源:华泰证券

同样的情况也出现在行泊一体域控制器市场,据盖世汽车数据显示,目前行泊一体域控制器市场份额主要集中在头部企业手中。以德赛西威为例,它是英伟达在中国支持的第一家本土自动驾驶Tier1,与地平线在智能座舱领域达成战略合作。其中,在大算力域控制器领域,IPU03已在小鹏P7 和P5量产,IPU04已在理想L9量产。

图源:盖世汽车

而从后续来看,畅行智驾若想要持续提高自身市场份额也面临着不少阻力。

其一,目前绝大多少车企出于供应链安全角度考虑,或使用旗下子公司技术,或自研技术。如长城汽车所使用到的自动驾驶技术由其子公司毫末智行提供。

特斯拉、小鹏、蔚来等一众车企,纷纷以智能化为卖点,将 L2/L2+智能驾驶算法、数据视为企业核心竞争力,纷纷选择自研或核心算法自研。那么相较于华为、毫末智行这些企业而言,畅行智驾的真正技术优势又在哪里呢?

图源:国海证券、懂车帝

其二,并非所有新能源车企对自动驾驶皆有兴趣,尤其是当前国内新能源销冠的比亚迪,此前王传福在比亚迪2022年财报会议上更是指出,自动驾驶是被资本所裹挟的,搞自动驾驶都是虚头巴脑的东西,都是忽悠。辅助驾驶就是个性化选装配置,顶多值3000-10000块钱,太贵没人买。就一个驾驶辅助配置,被业界传得玄乎乎的,让人类花了几千亿美金,这就是一场皇帝的新装。

显然,在比亚迪高管对自动驾驶不看好的背景下,公司也不可能会在自动驾驶领域投入过多。即使公司愿意投入,但比亚迪可能也会和其他车企那样,更青睐于自研而非外包,这也决定了畅行智驾很难将比亚迪开发为自身客户。

其三,即使对于技术能力有所欠缺的新能源车企来说,他们也更倾向于选择已有成熟方案的供应商合作,毕竟能在友商车型上落地,侧面也证明了供应商技术的可行性。

当然,为打出差异化,车企一般会要求供应商根据自家车型的定位、价格、车辆配置,进行定制化。但定制化方案的背后,也意味着供应商方案很难形成标准化,更别提实现规模效应。同时车企出于用户使用、内部调整成本、数据安全等多角度考虑,除非是供应商出现重大问题或技术严重落后,否则他们并不考虑更换供应商。

但值得注意的是,一方面为完成车企的争夺,当前自动驾驶上的不少企业实则已经“卷疯了”。国内某家自动驾驶公司员工李林(化名)告诉,算法代码白盒是自动驾驶公司的立命之本,但现在很多友商干脆把白盒交给车企,并且还在帮助车企员工培训白盒如何使用。

更大的问题是,以前车企在合作前为表示诚意,在自动驾驶公司开发软件前会支付一定费用,但现在哪怕是车企不支付费用,大家也照样开发,卑微地活下去成为当下不少自动驾驶公司普遍的做法。如李林所言,当行业处在恶性竞争下,车企必然会被逐渐“惯坏”,这让畅行智驾在客户的拓展上无疑又增加了新的难度。

另一方面,虽说畅行智驾母公司中科创达与江淮和吉利分别成立合资公司,布局整车软件、车云平台;与地平线成立合资公司,加大智能驾驶赛道的业务协同,但从不把鸡蛋放到同一个篮子中,一直都是车企的普遍做法。

据知行科技此前招股书提到,吉利汽车、上汽通用五菱、长城汽车、奇瑞汽车、东风汽车及极星等,预计他们将向公司采购自动驾驶域控制器及iFC产品。

03.

行业亏损之下,

畅行智驾能否获得母公司持续支持?

虽说中科创达并未对外透露过畅行智驾的盈亏情况,但若是从和畅行智驾处在同一赛道上的其他公司来看,估计畅行智驾的盈利情况并不乐观。

其中据知行科技此前披露的招股书来看,2020年至2022年,知行科技的营收分别为4766万元、1.78亿元和13.26亿元;亏损分别为5382万元、4.64亿元和3.42亿元。另据经纬恒润一季度财报显示,公司实现营业收入7.09亿元,同比下降2.71%,净亏损3173.09万元,同比止盈转亏,去年同期净利3232.60万元。

图源:知行科技招股书

短期内无法为母公司创造太多利润下,畅行智驾仍需获得来自母公司大量资金支持。虽说畅行智驾一直在对外自身在域控制器领域的优势,但因该项目的进度远低于市场预期,也被不少投资者所诟病。

项目进度缓慢的背后,侧面也在说明畅行智驾内部人才力量的不足。而且对于畅行智驾这种技术型公司而言,未来也必然要引入大量技术人才才能和厂商形成差异化竞争。

但结合职友集来看,目前畅行智驾的人均工资主要集中在月均40K左右。虽说高薪酬也能迅速激发企业员工的积极性,但这也意味着母公司必须要承担较高的人力成本,不知后续母公司是否愿意持续投入。

图源:职友集

虽说自动驾驶是面对未来的下注,但自动驾驶的高投入、短期内的难以商业化,均要求大厂必须要有足够的资金和耐心,等待自动技术的逐渐成长,这注定是一场耗资巨大、路途坎坷的马拉松。

在2023上海世界移动通信大会上,中科创达推出首款集成大模型的智能搬运机器人解决方案。公司称,在大模型的加持下,人们可以通过自然语言与智能搬运机器人交互,提出服务指令,机器人就会按照要求提供拿取饮料、食物等服务。

值得注意的是,减少自动驾驶投入,加大对于大模型的投入是当前大厂的普遍做法。以百度为例,百度可以说是国内几家大厂中在自动驾驶领域商业化尝试最多、技术积累较为丰富的企业,但今年1月初,百度智能驾驶事业群曾被爆出裁员消息,旗下车路协同、智能网联和智能交通业务成为裁员重灾区。此后,百度更是将公司核心人员、研发费用投入到旗下大模型“文心一言”的研发上。

那么,后续对于中科创达来说,在自动驾驶和大模型上到底选择哪一个呢?一旦中科创达和百度那样将内部资源、资金更多地倾斜到大模型上,等待畅行智驾的命运又是什么呢?而畅行智驾若想摆脱对母公司的依赖,吸引更多的资本进入。在当前资本寒潮之下,吸引资本的能力又在哪里?