重资产、亏损高,易点云难翻身

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

设备成本高、需要额外负担维运费用、缺乏灵活性,这是很多中小企业在应用办公IT服务中的痛点。基于以上痛点的存在,也让办公IT综合解决方案供应商,以订阅方式为中小企业客户提供一站式办公IT服务的易点云,从2015年成立到IPO前都是资本眼中的香饽饽,并且从B轮到E轮的单笔融资金额均在数亿元以上。

图源:天眼查

另据弗若斯特沙利文的数据显示,就收入、服务设备数量及再制造能力而言,易点云是中国第一家也是最大的办公IT综合解决方案供应商。但在快速发展的背后,时至今日,对于易点云服务质量的投诉仍然居高不下。

消费者A投诉称,自己是在去年10月31号联系易点云销售人员租赁两台电脑,在一个月后准备将这两台电脑退回,但却被易点云销售人员告知电脑必须要强制租赁两年。

可问题是,在此前和销售人员的沟通过程中以及相关合同条款中均未注明此项。显然,消费者的这一投诉和易点云对外宣传的“随借随还”存在着严重不符。

图源:黑猫投诉

消费者B投诉称,公司与“易点云”平台签订的租赁协议中,并没有收取违约金的相关条款,而在公司租赁完电脑之后,被营销员频繁发送违约金催欠通知,还要把公司列为失信客户。

消费者C投诉称,自己曾在易点云平台租赁过8台电脑,后因配置问题退货4台。但易点云在没有明显证据的前提下,称自己退换货的电脑有更换主机的情况,并要求自己承担责任。随后,强行扣除15600元的保证金,强行收取使用费,设备补偿金8740元。

图源:黑猫投诉

大量投诉的背后,也在说明易点云在售后服务方面的管理并不到位,对于消费者的评价还不够重视。拉长周期来看,即使易点云在今年能够成功完成上市,但后续能否快速发展仍充满了不确定性。

一、小熊U租VS易点云,谁更能打?

如果将易点云和去年在港交所已成功上市的小熊U租对比的话,我们就不难发现二者所存在的问题,既有共性也有个性。

小熊U租和易点云的IT办公租赁业务,其循环路径为:企业从上游供应商手中采购大量的二手电脑,并将这些二手电脑进行翻新,翻新后的二手电脑通过设备订阅或出售给到下游企业。但由于这种业务为典型的1对1业务,并非是像共享汽车、共享雨伞那样的1对N业务。而企业为保证这项业务顺利进行,只能不断的购置新的二手电脑,这也决定了该业务为典型的重资产项目。

但这种商业模式,本身就存在着诸多风险点。一是企业在上游采购大量二手电脑时,供应商要尽可能分散,才能保证后续项目的顺利进行。

但结合此前小熊U租和易点云的招股书来看,二者皆存在着对上游供应商过度依赖的风险。

其中,易点云在招股书中这样写道,2020年供应商A和D别采购占比为32.4%、16.7%,2021年前9个月占比分别为35.6%和27%,合计占比超过60%,且供应商A的占比连续两年超过30%。

而2020年小熊U租从供应商F身上采购了3.34亿元,占当年采购总额的30.7%。而到了2021年,该供应商掉出小熊U租前5大供应商,并且该供应商也是小熊近3年来唯一一次采购额占比达到30%以上的供应商。

同时,由于电脑这种数码产品更新速度过快。为满足客户需求,小熊U租和易点云也需要不断淘汰配置相对较差的二手电脑,这也让他们不得不承担较高的设备折旧成本。

以易点云为例,其在2019年到2021上半年的租赁电脑的折旧分别为1.83亿元、2.09亿元、2.85亿元。而进入到2022年上半年,这一数字高达1.83亿元,与2019年全年持平,这也可以看出易点云的折旧成本在迅速上涨。

二是采购大量二手电脑需要投入大量的资金。但问题是,钱从哪里来呢?从盈利方式来看,由于小熊U租是依靠赚二手差价来实现盈利,这种方式的毛利率偏低。

而易点云则是在提供设备的基础上进一步提供了如软件安装、系统升级、网络维护等IT服务,这些业务的毛利率明显高于差价服务。以2022年上半年为例,小熊U租和易点云的整体毛利率分别为11.7%和50.9%。

虽说二者的盈利方式有所差异,但为开发更多的客户以及保障客户续费的稳定性,这就导致双方均面临着销售成本过高的问题。除此之外,企业还需投入厂房建设、支付员工工资等其他费用,这也导致两家账面上均以亏损为主。

数据来源:小熊U租、易点云招股书

其中,2019年到2022年上半年,易点云录得净亏损分别为2.55亿、8844.4万、3.48亿和6.25亿,总亏损13.16亿元。同期,小熊U租则分别为6034.6万元、1.77亿元、4.49亿元、5830万元,总亏损为7.44亿元。

由于目前两家均面临着自身造血不足,2022年资本又停止输血。资金压力之下,两家也只能转向金融贷款,而这也必然增加企业的成本压力。

将小熊U租和易点云的融资成本对比后来看,2019年和2020年易点云明显要远高于小熊U租,这意味着前者的“用钱”成本更高。但易点云的融资成本在2020年和2021年显著降低,另外2021年(前9个月)易点云的借钱成本甚至低于小熊U租,而小熊U租2021年的融资成本却显著提高。

图源:小熊U租、易点云招股书

但结合天眼查的信息来看,易点云的贷款更多的是以抵押借款为主,累计高达40条,但小熊U租有抵押借款的比例较低不足1/3。因此对于易点云而言,若是在今年还没有跑通盈利模型,后续来自金融机构的还款压力将会让将易点云的处境更加恶化。

图源:天眼查

三是客户回款风险。小熊U租的问题在于大客户过渡集中,2019年-2021年,公司五大客户贡献的收入分别占总收入的21.0%、31.3%、17.7%,同期最大客户分别贡献9.0%、10.3%、4.2%。这种风险点在于一是若是大客户流失的话,将直接影响到公司业绩。

另外,大客户利用自身优势,在让小熊U租无法提价的同时,其账期时间也被拉长,进而增加公司的流动性风险。

而易点云的客户目前主要是以中小企业为主,但坦白来说,其面临的风险比小熊U租还要大。

因为中小企业和大型企业相比,在资金上、抗风险能力上本就处在劣势,又叠加疫情三年很多中小企业业务面临严重萎缩,这也让很多中小企业处在倒闭的边缘。

但值得关注的是,2022年上半年时,易点云的营收账款和现金流净额分别为3.07亿元和2.65亿元。若是后续这些中小客户的营收账款变成坏账的话,这必然让易点云的流动性风险彻底加剧。

而且对于当下的易点云来说,其在去年上半年时,其负债总额和负债率却分别为50亿元和163.19%。那么,今年易点云的负债能够降低吗?

二、今年易点云的情况能改善吗?

在和投资者、消费者、不同的消费者进行沟通后发现,今年易点云的情况恐难以得到改善。

消费者赵云(化名)告诉我们,由于网络平台上充斥着大量关于易点云的投诉,这也让自己不敢轻易从找易点云租赁电脑。更为重要的是,从易点云平台租赁电脑并没有想象中的划算。

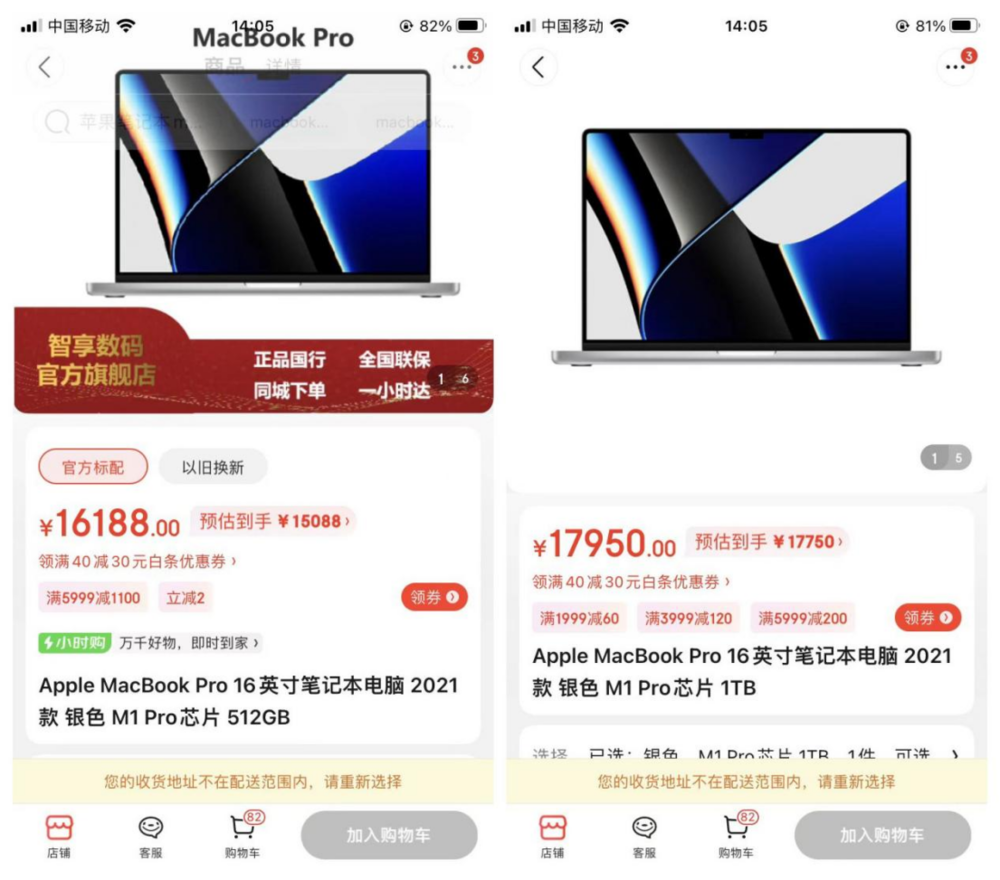

以易点云官网租赁的苹果MacBook Pro 2021款 MKGQ3CH/A 14英寸笔记本电脑为例,租赁该款单月租金费用为738元,24个月累计所产生的费用为17712元。同时,还需缴纳20200元的保证金。

图源:易点云官网

但自己却发现这一租赁价格已接近京东同款商品的售价。那么,为什么自己不从京东平台购买一个全新的电脑呢?毕竟新电脑和二手电脑相比,自己也无须担心配置被降低的问题。而且使用过程中,若是出现其他问题,也能直接找苹果官方客服进行解决。

图源:京东

事实上,赵云的话也对易点云提出了一个灵魂拷问:即二手电脑的租赁总价格只有大幅度低于新机价格后,才能获得消费者的青睐。但问题是,由电脑所产生的折旧成本、均摊到每台电脑上的企业运营成本等成本的存在,也让易点云很难做到这点。那么,易点云接下来到底要靠什么来打动消费者呢?

如果说TOC端租赁电脑更看重租赁的价格,但TOB端在租赁电脑这件事的思考更多。来自上海某家公司的老板胡子新告诉我们,由于当下很多中小老板对未来经济发展还表示担忧,大家并不敢轻易扩张。而为了生存下去,很多中小企业老板仍然会选择裁员,即使后面经济有所好转需要增加员工,但考虑到租赁电脑存在数据安全风险、电脑被第三方监控等风险,自己仍会选择为员工购置新机。

胡老板的话也传递出两个重要信息,一是今年市场上对租赁电脑的需求并不会增加,甚至还有可能会出现因企业裁员,减少租赁电脑的可能。二是我国的办公租赁设备市场并不成熟,而且在接下来很长一段时间内很难改变。

来自北京的投资人张瑞(化名)则告诉我们,虽然去年上市的小熊U租目前的股价并没有出现一二级市场上的倒挂。但在目前的一级市场上,投资机构在看的赛道还是以新能源、军工、新材料、国产替代、医疗为主,极少有投资人会去关注易点云。

图源:雪球

同时,现在投资机构非常看重一家企业的成长性和盈利能力。尤其是一些企业在没有投资机构借助的前提下,也能实现盈利,更是很多投资机构为之疯抢的对象。

比如,和其他新茶饮企业巨亏不同的是,走加盟路线的蜜雪冰城已经率先实现盈利。基于此,在蜜雪冰城决定上市之前的唯一一轮融资中,高瓴、美团龙珠、CPE源峰等机构最终经历了激烈竞争中入局,首次融资投后估值就达200亿元。

显然,从张瑞的话中我们也不能感知出,今年易点云依然很难获得投资机构的“输血”,其面临的资金问题依然难以解决。

三、云服务能救易点云吗?

事实上,自去年4月份品牌更名“易点云”后,公司描绘的业务前景与宣传概念转变成了“办公云”。从租到云,关键区别在于设备之外的服务,不单纯做一家租硬件的公司,这也是创始人纪鹏程对外多次表达的观点。但坦白来说,易点云想要在云服务市场上有所作为的话,并非易事。

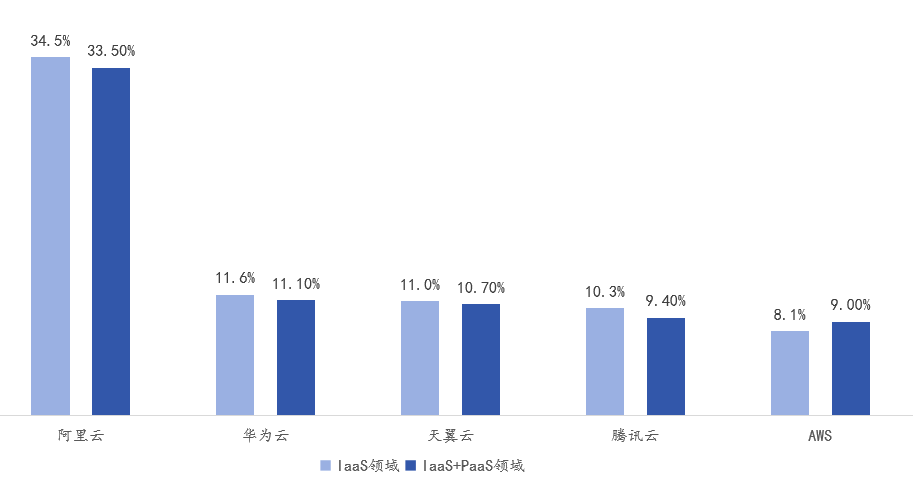

首先,纪鹏程强调公有云给客户交付的是虚拟服务器的算力,办公云交付的则是实体PC设备,通过软件系统和再制造技术,将PC算力最大化。但目前公有云市场更多的是被阿里云、腾讯云、华为云等企业所垄断。

数据来源:中国公有云服务市场(2022上半年)跟踪》报告

而且和这些云厂商的底层技术相比,目前易点云对外所公布的底层技术很少。更重要的问题在于,在目前云厂商底层技术已经同质化的前提下,易点云到底要如何做才能比阿里云、腾讯云、华为云的云技术能力还要强呢?

图源:各大云服务厂商官网

其次,此前云厂商们为增加利润,往往采取IaaS+PaaS,IaaS+SaaS为客户提供服务。但随着PaaS层面Docker、K8S等容器技术的支持,如今PaaS和SaaS服务一定程度上可以脱离IaaS。换句话说,云厂商们此前所依赖的“捆绑服务”逻辑也随之崩坍。

当脱离捆绑后,IaaS也越来越趋向于独立存在的状态。而此时决定IaaS厂商市场竞争力的最大因素还是回归到价格上。但在比拼价格这件事,处在亏损之中的易点云自然不敢和腾讯云、阿里云等大厂去竞争。

最后,云服务极度考验企业的运营能力。比如说,云服务企业要对现有行业的痛点足够清晰,并且自身具备这种能力能迅速推出符合客户需求的云产品。只有这样,客户数量才能增加,并产生持续性的复购。但值得注意的是,目前易点云近一半的员工均是销售,也没有太多的资金用以研发投入。

至此,我们也不难发现:“IT租赁”虽能够帮助下游企业实现“降本增效”。但对于小熊U租和易点云而言,这种重资产的运营模式也让企业的发展充满了太多的变数。而处在风雨飘摇之中的易点云,接下来到底要拿什么来突破现有的问题?